Proposer un seul et même produit retraite à tous, permettre aux épargnants de conserver leur produit d’épargne retraite tout au long de leur carrière professionnelle…, à quoi ressemble ce nouveau Plan d'Epargne Retraite (PER) et à qui s'adresse-t-il ?

Une enveloppe et une structure d’alimentation identiques quel que soit le dispositif

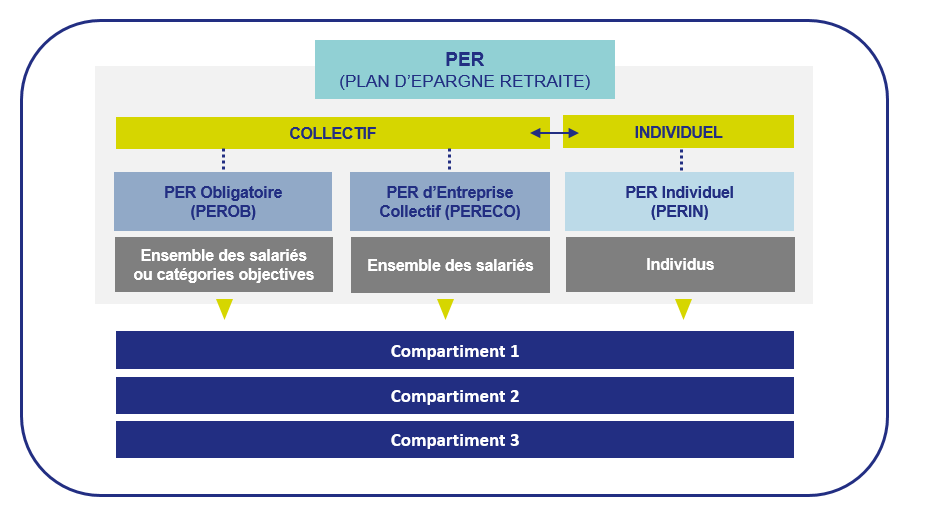

Le PER permet de regrouper tous les produits retraite existants au sein d’une même enveloppe qui assure une harmonisation de leurs caractéristiques.

La réforme offre ainsi aux épargnants la possibilité de développer leur épargne retraite soit dans un cadre professionnel soit à titre individuel. Pour cela, le PER propose 3 dispositifs (2 en collectif et 1 en individuel) - chacun s’adressant à une cible bien distincte.

Et quel que soit le dispositif choisi, le PER permet d’accueillir différents types de versements. Ces derniers sont classés selon 3 catégories, également appelés compartiments.

Quel type de versements est-il possible d'effectuer ?

Les versements volontaires (compartiment 1)

Le compartiment 1 permet d'accueillir les sommes issues de versements ponctuels et/ou réguliers de l'épargnant

Les versements dits d'épargne salariale et d'épargne temps (compartiment 2)

Le compartiment 2 permet d'accueillir les sommes issues de l''intéressement / participation, l'abondement de l'entreprise ainsi que l'épargne temps (jours de repos non pris / CET)

Les versements obligatoires (compartiment 3)

Le compartiment 3 permet d'accueillir les sommes issues des cotisations obligatoires employeur/salarié